Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Oprenting

Alle voorgaande balansen zijn opgesteld vlak na oprichting van de Stamrecht BV. Hierna zal de Stamrecht BV echter ‘actief’ worden en het geld gaan beheren. Dit kan op allerlei manieren: sparen, beleggen (aandelen, opties, obligaties etc.), hypotheken verstrekken, investeren in onroerend goed, leningen verstrekken en investeren in een bedrijf zijn slechts enkele van de vele mogelijkheden.

NB: ook hier gaan we er weer van uit dat uw Stamrecht BV is opgericht voor 1 oktober 2012 en dus nog wel de verplichting kende van een startkapitaal van € 18.000. Dit omdat deze BV’s (gezien verlengde boekjaar) pas medio 2014 voor het eerst aangifte hoeven te doen. Mocht u een Flex-BV hebben opgericht na 1 oktober 2012, of bekijkt u deze pagina’s als informatie vooraf, dan kunt u uitgaan van een aanwezig saldo van € 100.001 in plaats van € 118.000, maar de verdere berekeningen en manier van boeken blijven gelijk.

Hoe de Stamrecht BV ook belegt, het doel zal zijn om minimaal voldoende rendement te behalen om de gouden handdruk ‘klant’ de afgesproken rentevergoeding op zijn gouden handdruk te kunnen voldoen. Deze beloofde rentevergoeding is terug te vinden in de stamrechtovereenkomst en wordt de oprenting genoemd. De oprenting wordt meestal bepaald aan de hand van het U-rendement (al dan niet met een halve procent afslag).

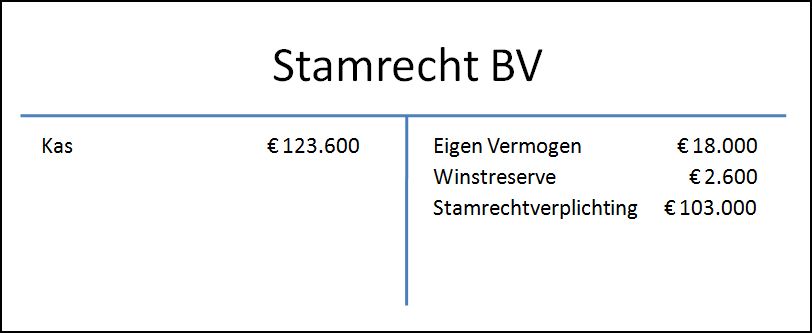

Stel dat deze oprenting 3% bedraagt en het daadwerkelijk behaalde rendement van de Stamrecht BV is 5% geweest. Stel daarnaast dat de kosten die de Stamrecht BV heeft gemaakt in dit jaar € 300 bedragen voor de boekhouding. Het saldo op de bankrekening is gegroeid naar € 123.600 (€ 118.000 plus 5% rendement minus € 300 kosten). De stamrechtverplichting (de schuld aan de klant) is onaangebroken geweest want de klant heeft geen opnames gedaan. Door de beloofde oprenting is de stamrechtverplichting gegroeid naar € 103.000. Het nieuwe eigen vermogen voor de aangifte is op te maken uit het ‘gat’ dat ontstaat op de balans en bedraagt € 20.600, waarvan € 18.000 aandelenkapitaal is (het startkapitaal) en daarom dus € 2.600 winst. Ook kan de winst bepaald worden door de rekensom: € 5.900 – € 300 – € 3000 (opbrengst minus kosten). De balans van de Stamrecht BV na oprenting:

Journaalpost oprenting gouden handdruk

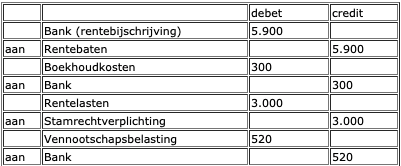

Door de gemaakte winst is het eigen vermogen gestegen met € 2.600. Dit betekent dat de eigenaar van de Stamrecht BV dit bedrag eventueel kan laten uitkeren. In dat geval zal de kaspositie tegelijk met het eigen vermogen afnemen met het opgenomen bedrag om zo de nieuwe balans te geven. In het voorbeeld hebben wij de belasting echter nog achterwege gelaten. In de praktijk dient een Stamrecht BV 20% over de winst te betalen en dus is deze Stamrecht BV € 520 vennootschapsbelasting verschuldigd (€ 2.600 * 20%). Na betaling is hierdoor de kaspositie (en ook het eigen vermogen) eigenlijk lager dan in bovenstaande voorbeeld:

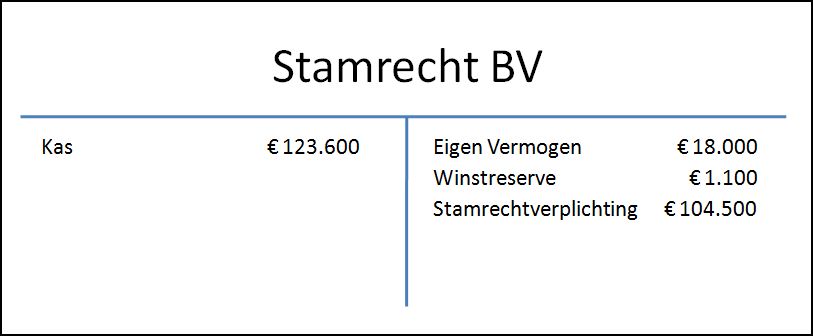

Er is dus € 2.080 netto winst gemaakt door de Stamrecht BV. Zodra de DGA deze winst opneemt (dit hoeft niet direct) dient er ook nog 25% aanmerkelijk belangbelasting afgedragen te worden over deze winstuitkering, dus € 520 (€ 2.080 * 25%). Dit betekent dat er na de vennootschapsbelasting en de aanmerkelijk belangbelasting voor de DGA uiteindelijk € 1.560 netto overblijft van de bruto winst van € 2.600. Dit resulteert dus in een totale belastingdruk over de winst van 40%.

Journaalposten Stamrecht BV over het gehele jaar (tot nu toe)

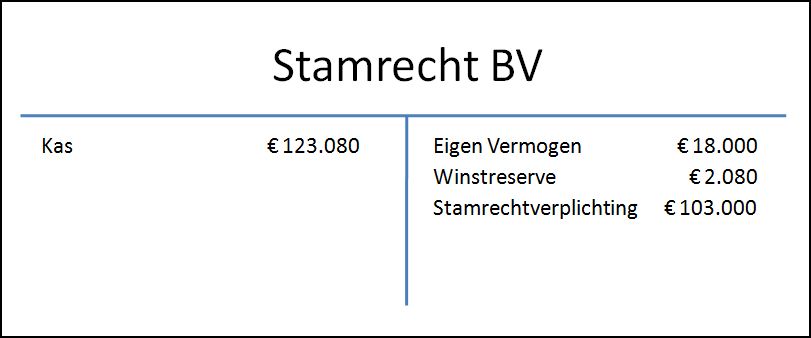

Soms beweert een boekhouder dat het aantrekkelijk kan zijn om een hogere oprenting over de gouden handdruk te nemen. Hierdoor groeit de stamrechtverplichting harder, en is er dus ook minder winst waarover belasting betaald hoeft te worden. Indien de oprenting bijvoorbeeld geen 3% was maar 4,5% ziet de balans er heel anders uit. Het saldo op de bankrekening is nu nog steeds gegroeid naar € 123.600 (€ 118.000 plus 5% rendement minus € 300 kosten). De stamrechtverplichting is echter door de hogere oprenting gegroeid naar € 104.500. De winst is hierdoor slechts € 1.100 geweest. De balans van de Stamrecht BV:

Omdat de fiscale winst nu slechts € 1.100 bedraagt (het eigen vermogen is nu € 19.100), hoeft er ook maar € 220 vennootschapsbelasting afgedragen te worden in plaats van de € 520 in het voorgaande voorbeeld. Dit ‘voordeel’ van € 300 wordt schijnbaar bereikt zonder dat de feitelijke omstandigheden veranderen. Het rendement is immers gelijk gebleven.

Een zeer belangrijk aspect van de oprenting is dat bovenstaand voordeel een schijnvoordeel kan zijn. Dit omdat er hier voorbij wordt gegaan aan het feit dat de klant die recht heeft op de stamrechtverplichting (dezelfde persoon als de DGA) hierover zelf ook nog belasting moet betalen. Dit betreft de inkomstenbelasting die vaak 42% of zelfs 52% zal bedragen. Beide zijn uiteraard minder prettig dan de eerder genoemde 40% die de DGA van de Stamrecht BV uiteindelijk betaalt over de winst.

In de gevallen waarbij we dus weten dat de ‘klant’ van de BV later 42% of 52% moet betalen, zetten we de oprenting het liefst juist zo laag mogelijk om meer winst te maken in de Stamrecht BV tegen de lagere 40% belasting. Daarnaast heeft winst uit de BV het bijkomende voordeel dat er geen verdere beperkende regels gelden aangaande de manier waarop de eigenaar met dit geld om kan gaan (wat wel het geval is voor de stamrechtverplichting, zie de pagina aangaande uitkeringen).

Als vooraf al duidelijk is dat de klant van de Stamrecht BV lagere inkomstenbelasting betaalt dan 40% (bijvoorbeeld als deze het geld gaat opnemen tijdens een relatief laag pensioen of na een geplande emigratie), willen we de oprenting juist weer zo hoog mogelijk zetten.

Hieruit blijkt het belang van een optimalisatie van de oprenting. Het is erg zonde om bij het opstellen van de stamrechtovereenkomst een willekeurige oprenting te kiezen terwijl er veel vrijheid wordt geboden aangaande de manier waarop dit wordt afgesproken. Zo kunt u kiezen voor een vaste oprenting of een variabele oprenting, een relatief hoge oprenting of juist een relatief lage oprenting, allemaal afhankelijk van de verwachting omtrent de toekomstige opnames. Uiteraard is dit ingewikkelde materie, daarom helpen wij u bij het bepalen van de correcte oprenting. Voor meer informatie rond de optimalisering van de oprenting, kunt u uiteraard eens contact met ons opnemen

Klik op de link om terug te gaan naar het overzicht van de praktijkvoorbeelden Stamrecht BV.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl